Que es OpenBB

OpenBB es una plataforma open-source donde han integrado mas de 100 diferentes fuentes de datos, de todo tipo de asset clases, desde acciones, opciones, criptoactivos,forex, datos macroeconomicos y mucho mas. Dando opciones de acceso desde una App estilo Bloomberg, una consola CLI estilo old bloomberg,y dejando una puerta abierta a los programadores de python mediante su paquete openbb.

Historicamente acceder a datos financieros era un reto considerable, donde era caro, inaccesible y requeria demasiado tiempo. Desde OpenBB simplifican todo este proceso, centralizando en un unico punto, todas las fuentes de datos. Utilizando una unica libreria para obtener todos nuestros datos en tiempo real.

Instalacion de las librerias necesarias

Utilizando el stack dockerizado que hemos creado

cargamos el entorno que utilizamos desde un terminal, y ejecutamos el siguiente comando, que lo que hara, sera instalar el gateway en python que nos interconectara con openBB, pudiendo trabajar con toda la potencia de openBB desde python, de una forma extremadamente sencilla

!pip install openbb[all]

Primer Uso de OpenBB

Una vez descargada la libreria, al cargar por primera vez la libreria en python, descargara y instalara unos paquetes adicionales en segundo plano.

from openbb import obb

obb.user.preferences.output_type = 'dataframe'

Una vez finalizado, se recomienda volver a cargar el kernel, y la libreria estara totalmente funcional.

Obteniendo datos Acciones

Comparando Datos Fundamentales

obb.equity.fundamental.metrics("AAPL,MSFT").T

| 0 | 1 | |

|---|---|---|

| symbol | AAPL | MSFT |

| market_cap | 3414690000000.0 | 3109760000000.0 |

| pe_ratio | 34.2 | 35.45 |

| foward_pe | 30.26 | 27.23 |

| eps | 6.57 | 11.8 |

| price_to_sales | 8.86 | 12.69 |

| price_to_book | 51.25 | 11.58 |

| book_value_per_share | 4.38 | 36.11 |

| price_to_cash | 55.25 | 41.17 |

| cash_per_share | 4.06 | 10.16 |

| price_to_free_cash_flow | 32.73 | 41.98 |

| debt_to_equity | 1.52 | 0.36 |

| long_term_debt_to_equity | 1.29 | 0.31 |

| quick_ratio | 0.91 | 1.27 |

| current_ratio | 0.95 | 1.27 |

| gross_margin | 0.4596 | 0.6976 |

| profit_margin | 0.2644 | 0.3596 |

| operating_margin | 0.3127 | 0.4464 |

| return_on_assets | 0.3059 | 0.1907 |

| return_on_investment | 0.6668 | 0.2508 |

| return_on_equity | 1.6058 | 0.3713 |

| payout_ratio | 0.1532 | 0.2542 |

Datos de Precio

data = obb.equity.price.historical("SPY")

Si deseamos cambiar el timeframe, lo hacemos mediante el parametro interval

1m= One Minute1h= One Hour1d= One Day1W= One Week1M= One Month

En este caso, lo dejamos por defecto, en timeframe diario.

| open | high | low | close | volume | |

|---|---|---|---|---|---|

| date | |||||

| 2004-01-02 | 111.74 | 112.19 | 110.73 | 111.23 | 38072300 |

| 2004-01-05 | 111.69 | 112.52 | 111.59 | 112.44 | 27959800 |

| 2004-01-06 | 112.16 | 112.73 | 112.00 | 112.55 | 20472800 |

| 2004-01-07 | 112.39 | 113.06 | 111.89 | 112.93 | 30170400 |

| 2004-01-08 | 113.25 | 113.41 | 112.77 | 113.38 | 36438400 |

| ... | ... | ... | ... | ... | ... |

| 2024-09-25 | 571.19 | 571.89 | 568.91 | 570.04 | 37682308 |

| 2024-09-26 | 574.49 | 574.71 | 569.90 | 572.30 | 44788926 |

| 2024-09-27 | 573.42 | 574.22 | 570.42 | 571.47 | 41082707 |

| 2024-09-30 | 570.50 | 574.38 | 568.08 | 573.76 | 59333099 |

| 2024-10-01 | 573.41 | 574.06 | 566.00 | 568.62 | 70827736 |

5227 rows × 5 columns

Comparando Sectores de forma fundamental

obb.equity.compare.groups(group="industry",metric="valuation").T

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... | 135 | 136 | 137 | 138 | 139 | 140 | 141 | 142 | 143 | 144 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| name | Pharmaceutical Retailers | Insurance - Reinsurance | REIT - Mortgage | Coking Coal | Airlines | Marine Shipping | Financial Conglomerates | Insurance - Life | Paper & Paper Products | Thermal Coal | ... | Biotechnology | REIT - Industrial | REIT - Specialty | Uranium | REIT - Residential | REIT - Office | REIT - Healthcare Facilities | Shell Companies | Real Estate - Diversified | Infrastructure Operations |

| market_cap | 7980000000 | 50930000000 | 58520000000 | 10270000000 | 126700000000 | 40150000000 | 35370000000 | 300640000000 | 17030000000 | 11610000000 | ... | 1302310000000 | 301390000000 | 425450000000 | 33400000000 | 201730000000 | 76590000000 | 163750000000 | 27320000000 | 7570000000 | 34940000000 |

| performance_1D | 0.0232 | 0.0024 | -0.001 | 0.005 | -0.0179 | 0.0052 | -0.0036 | 0.0117 | 0.0077 | 0.0107 | ... | -0.0119 | -0.0122 | -0.0031 | 0.0214 | -0.0066 | -0.0011 | -0.0055 | -0.0018 | 0.0002 | -0.0111 |

| forward_pe | 5.1 | 7.2 | 7.45 | 7.71 | 8.08 | 8.43 | 9.04 | 9.07 | 9.41 | 9.49 | ... | 35.87 | 39.97 | 41.55 | 47.82 | 49.76 | 56.3 | 66.47 | 138.44 | 147.61 | 151.85 |

| eps_growth_past_5_years | -0.0482 | 0.5531 | -0.2214 | 0.0583 | -0.0431 | 0.2148 | 0.0292 | -0.0107 | 0.7162 | 0.1513 | ... | 0.0123 | 0.0735 | 0.1308 | 0.1901 | 0.1472 | -0.2137 | -0.1288 | NaN | 0.1838 | NaN |

| eps_growth_next_5_years | 0.0569 | 0.0746 | 0.0313 | 0.0626 | 0.1492 | 0.0992 | 0.1386 | 0.0891 | 0.0839 | -0.0487 | ... | 0.1187 | 0.0181 | 0.1124 | NaN | 0.0175 | 0.0068 | 0.3635 | NaN | 0.1975 | 0.1425 |

| sales_growth_past_5_years | 0.0371 | 0.2218 | 0.3533 | 0.1565 | 0.2438 | 0.2487 | -0.0061 | 0.0554 | 0.1615 | 0.1014 | ... | 2.8221 | 0.192 | 1.1581 | 2.5959 | 0.0841 | 0.0651 | 0.1157 | 0.6025 | 0.2097 | 0.0814 |

| volume | 3530000 | 115690 | 6380000 | 155130 | 11860000 | 3030000 | 286490 | 1810000 | 211010 | 326830 | ... | 89480000 | 1480000 | 2089999 | 9190000 | 1720000 | 1920000 | 3610000 | 1020000 | 27680 | 95120 |

| price_to_sales | 0.05 | 0.95 | 1.84 | 0.97 | 0.47 | 1.33 | 1.22 | 1.14 | 0.99 | 1.16 | ... | 10.21 | 12.22 | 7.39 | 13.47 | 8.28 | 3.93 | 7.08 | 26.2 | 4.81 | 3.34 |

| price_to_book | 0.57 | 1.31 | 0.88 | 1.67 | 2.16 | 1.14 | 1.19 | 1.66 | 1.84 | 1.42 | ... | 5.37 | 2.73 | 6.48 | 4.31 | 2.66 | 1.11 | 2.11 | 2.39 | 1.93 | 7.74 |

| price_to_cash | 9.77 | NaN | 4.17 | 7.11 | 2.3 | 6.33 | 3.38 | 3292.14 | 3.83 | 9.08 | ... | 6.7 | 127.49 | 42.58 | 22.22 | 56.66 | 8.74 | 30.35 | 40.93 | 7.39 | 8.61 |

| price_to_free_cash_flow | 419.39 | 2.85 | 6.73 | 9.71 | 28.04 | 9.46 | 3.74 | 4.88 | 25.63 | 6.79 | ... | 48.67 | 25.91 | 44.93 | 98.93 | 23.16 | 13.92 | 28.53 | 109.4 | 72.23 | 33.73 |

| pe | NaN | 7.01 | 24.3 | 8.37 | 12.11 | 6.31 | 11.01 | 13.83 | 49.52 | 7.37 | ... | 55.96 | 41.22 | 46.15 | 88.93 | 44.87 | 88.88 | 112.84 | 58.46 | 95.48 | 38.81 |

| peg | NaN | 0.94 | 7.77 | 1.34 | 0.81 | 0.64 | 0.79 | 1.55 | 5.9 | NaN | ... | 4.72 | 22.75 | 4.11 | NaN | 25.58 | 130.73 | 3.1 | NaN | 4.83 | 2.72 |

14 rows × 145 columns

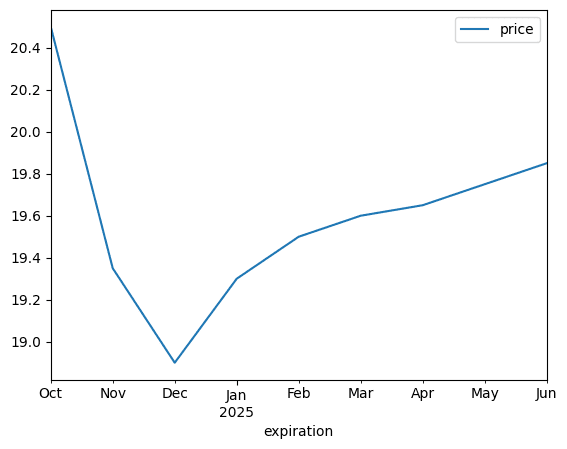

Derivados Datos de una curva de Futuros

data = obb.derivatives.futures.curve(symbol="VX")

| expiration | price | |

|---|---|---|

| 0 | 2024-10 | 20.50 |

| 1 | 2024-11 | 19.35 |

| 2 | 2024-12 | 18.90 |

| 3 | 2025-01 | 19.30 |

| 4 | 2025-02 | 19.50 |

| 5 | 2025-03 | 19.60 |

| 6 | 2025-04 | 19.65 |

| 7 | 2025-05 | 19.75 |

| 8 | 2025-06 | 19.85 |

Plotear la curva

import pandas as pd

data.index = pd.to_datetime(data.expiration)

data.plot()

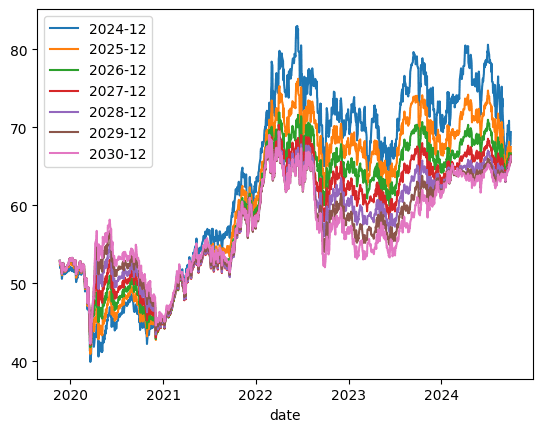

Descargar y plotear diferentes contratos

expirations = [

"2024-12",

"2025-12",

"2026-12",

"2027-12",

"2028-12",

"2029-12",

"2030-12",

]contracts = []

for expiration in expirations:

df = (

obb

.derivatives

.futures

.historical(

symbol="CL",

expiration=expiration,

start_date="2020-01-01",

end_date="2022-12-31"

)

).rename(columns={

"close": expiration

})

contracts.append(df[expiration])historical = (

pd

.DataFrame(contracts)

.transpose()

.dropna()

)

historical.plot()

Obteniendo una cadena de opciones

Respecto a la cadena de opciones, las trataremos de forma separada en un proximo articulo, todas las posilibidades que proporciona OpenBB. Pero de momento, par snapear la cadena actual de un ticker en concreto, se realizaria de la siguiente forma

chains = obb.derivatives.options.chains(symbol="SPY")| underlying_symbol | underlying_price | contract_symbol | expiration | dte | strike | option_type | open_interest | volume | theoretical_price | ... | low | prev_close | change | change_percent | implied_volatility | delta | gamma | theta | vega | rho | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | SPY | 568.1201 | SPY241002C00300000 | 2024-10-02 | 0 | 300.0 | call | 5 | 12 | 268.1850 | ... | 268.16 | 269.485001 | -0.725 | -0.00269 | 0.0000 | 1.0000 | 0.0000 | -0.0024 | 0.0000 | 0.0000 |

| 1 | SPY | 568.1201 | SPY241002P00300000 | 2024-10-02 | 0 | 300.0 | put | 10 | 0 | 0.0001 | ... | 0.00 | 0.005000 | 0.000 | 0.00000 | 7.0620 | 0.0000 | 0.0000 | -0.0001 | 0.0000 | 0.0000 |

| 2 | SPY | 568.1201 | SPY241002C00310000 | 2024-10-02 | 0 | 310.0 | call | 0 | 0 | 258.1850 | ... | 0.00 | 259.535004 | 0.000 | 0.00000 | 0.0000 | 1.0000 | 0.0000 | -0.0024 | 0.0000 | 0.0000 |

| 3 | SPY | 568.1201 | SPY241002P00310000 | 2024-10-02 | 0 | 310.0 | put | 0 | 0 | 0.0002 | ... | 0.00 | 0.005000 | 0.000 | 0.00000 | 6.7156 | 0.0000 | 0.0000 | -0.0002 | 0.0000 | 0.0000 |

| 4 | SPY | 568.1201 | SPY241002C00320000 | 2024-10-02 | 0 | 320.0 | call | 0 | 0 | 248.1850 | ... | 0.00 | 249.514999 | 0.000 | 0.00000 | 0.0000 | 1.0000 | 0.0000 | -0.0024 | 0.0000 | 0.0000 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 9863 | SPY | 568.1201 | SPY270115P00890000 | 2027-01-15 | 835 | 890.0 | put | 0 | 0 | 321.8150 | ... | 0.00 | 320.589996 | 0.000 | 0.00000 | 0.2833 | -1.0000 | 0.0000 | -0.0640 | 0.0000 | 0.0000 |

| 9864 | SPY | 568.1201 | SPY270115C00895000 | 2027-01-15 | 835 | 895.0 | call | 0 | 0 | 0.8942 | ... | 0.00 | 0.875000 | 0.000 | 0.00000 | 0.1243 | 0.0253 | 0.0006 | -0.0034 | 0.5654 | 0.2984 |

| 9865 | SPY | 568.1201 | SPY270115P00895000 | 2027-01-15 | 835 | 895.0 | put | 0 | 0 | 326.8150 | ... | 0.00 | 325.589996 | 0.000 | 0.00000 | 0.2861 | -1.0000 | 0.0000 | -0.0640 | 0.0000 | 0.0000 |

| 9866 | SPY | 568.1201 | SPY270115C00900000 | 2027-01-15 | 835 | 900.0 | call | 225 | 0 | 0.8464 | ... | 0.00 | 0.925000 | 0.000 | 0.00000 | 0.1265 | 0.0240 | 0.0005 | -0.0033 | 0.5430 | 0.2836 |

| 9867 | SPY | 568.1201 | SPY270115P00900000 | 2027-01-15 | 835 | 900.0 | put | 0 | 0 | 331.8150 | ... | 0.00 | 330.589996 | 0.000 | 0.00000 | 0.2888 | -1.0000 | 0.0000 | -0.0640 | 0.0000 | 0.0000 |

9868 rows × 29 columns

Descargando una opcion especifica

Si dentro de la cadena, queremos bajar un contrato en especifico, debemos tratarlo como si estuvieramos descargando un ticker de una accion, pero el simbolo es el identificador de la opcion. De la siguiente forma

data = obb.equity.price.historical(

symbol="SPY241220C00550000",

provider="yfinance")| open | high | low | close | volume | split_ratio | dividend | |

|---|---|---|---|---|---|---|---|

| date | |||||||

| 2023-10-02 | 2.340000 | 2.340000 | 2.140000 | 2.140000 | 1004 | 0.0 | 0.0 |

| 2023-10-03 | 2.240000 | 2.240000 | 2.010000 | 2.030000 | 47 | 0.0 | 0.0 |

| 2023-10-04 | 2.050000 | 2.200000 | 2.050000 | 2.200000 | 4 | 0.0 | 0.0 |

| 2023-10-06 | 2.030000 | 2.600000 | 2.030000 | 2.600000 | 26 | 0.0 | 0.0 |

| 2023-10-09 | 2.500000 | 2.780000 | 2.500000 | 2.780000 | 19 | 0.0 | 0.0 |

| ... | ... | ... | ... | ... | ... | ... | ... |

| 2024-09-26 | 37.959999 | 37.980000 | 35.630001 | 36.500000 | 30 | 0.0 | 0.0 |

| 2024-09-27 | 36.790001 | 36.790001 | 35.880001 | 35.939999 | 32 | 0.0 | 0.0 |

| 2024-09-30 | 35.500000 | 37.480000 | 33.799999 | 37.480000 | 21 | 0.0 | 0.0 |

| 2024-10-01 | 35.619999 | 35.619999 | 33.090000 | 34.660000 | 62 | 0.0 | 0.0 |

| 2024-10-02 | 32.570000 | 32.570000 | 32.570000 | 32.570000 | 2 | 0.0 | 0.0 |

246 rows × 7 columns

Forex

obb.currency.price.historical("usdjpy", provider="yfinance").to_df()| open | high | low | close | volume | |

|---|---|---|---|---|---|

| date | |||||

| 2023-08-22 | 146.238007 | 146.389999 | 145.501999 | 146.238007 | 0.0 |

| 2023-08-23 | 145.763000 | 145.813004 | 144.580002 | 145.763000 | 0.0 |

| 2023-08-24 | 144.673004 | 145.947006 | 144.621002 | 144.673004 | 0.0 |

| 2023-08-25 | 146.067001 | 146.604996 | 145.733994 | 146.067001 | 0.0 |

| 2023-08-28 | 146.531006 | 146.716003 | 146.278000 | 146.531006 | 0.0 |

| ... | ... | ... | ... | ... | ... |

| 2024-08-16 | 149.222000 | 149.229996 | 147.639008 | 149.222000 | 0.0 |

| 2024-08-19 | 147.955994 | 147.959000 | 145.220993 | 147.955994 | 0.0 |

| 2024-08-20 | 146.699005 | 147.319000 | 145.533997 | 146.699005 | 0.0 |

| 2024-08-21 | 145.347000 | 146.339005 | 144.981003 | 145.347000 | 0.0 |

| 2024-08-22 | 145.117996 | 146.524994 | 144.839996 | 146.287003 | 0.0 |

Validacion de Datos.

Como extra, vamos a comparar los datos de diferentes proveedores, para poder tener una aproximacion de la calidad de los datos que estamos gestionando. Los datos son los inputs del proceso, y una materia prima de baja calidad, generara modelos de baja calidad. Para esta prueba, vamos a verificar el volumen, sobre el ticker QQQ (Nasdaq Composite ETF).

Para validad que los datos de los diferentes proveedores son correctos, deberiamos obtener el mismo volumen para todos los proveedores.

Primero vamos a recolectar los datos necesarios.

yahoo = obb.equity.price.historical("QQQ", provider="yfinance").to_df()

alphavantage = obb.equity.price.historical("QQQ", provider="alpha_vantage").to_df()

intrinio = obb.equity.price.historical("QQQ", provider="intrinio").to_df()

fmp = obb.equity.price.historical("QQQ", provider="fmp").to_df()

polygon = obb.equity.price.historical("QQQ", provider="polygon").to_df()Mediante el siguiente codigo, descargamos de diferentes proveedores el ticker QQQ en formato Pandas DataFrame.

Ahora procesamos los datos, creando un nuevo dataframe, con los ultimos 10 casos del volumen de los diferentes proveedores y eliminamos los valores NA

compare = pd.DataFrame()

compare["AV Volume"] = alphavantage["volume"].tail(10)

compare["FMP Volume"] = fmp["volume"].tail(10)

compare["Intrinio Volume"] = intrinio["volume"].tail(10)

compare["Yahoo Volume"] = yahoo["volume"].tail(10)

compare["Polygon Volume"] = polygon["volume"].tail(10)

compare.dropna(how="any")| AV Volume | FMP Volume | Intrinio Volume | Yahoo Volume | Polygon Volume | |

|---|---|---|---|---|---|

| date | |||||

| 2024-08-09 | 45619558 | 45619558.0 | 45619558.0 | 45619600.0 | 45425963.0 |

| 2024-08-12 | 42542069 | 42542069.0 | 42542069.0 | 42542100.0 | 42533175.0 |

| 2024-08-13 | 52333073 | 52333073.0 | 52333073.0 | 52333100.0 | 50110167.0 |

| 2024-08-14 | 42446929 | 42446929.0 | 42446929.0 | 42446900.0 | 42362522.0 |

| 2024-08-15 | 60846812 | 60846812.0 | 60846812.0 | 60846800.0 | 60762738.0 |

| 2024-08-16 | 44430728 | 44430728.0 | 44430728.0 | 44430700.0 | 44368969.0 |

| 2024-08-19 | 39121793 | 39121793.0 | 39121793.0 | 39121800.0 | 38648958.0 |

| 2024-08-20 | 33732264 | 33732264.0 | 33732264.0 | 33732300.0 | 33693989.0 |

| 2024-08-21 | 41514600 | 38682509.0 | 41514600.0 | 41467000.0 | 41532360.0 |

Como conclusion, podemos ver que no siempre coincide, asi que cada uno debe ejecutar sus procedimientos oportunos para saber que precio es real, y que precio no.

Conclusiones

Estos articulos cortos, pretenden ir al foco del tema en cuestion de una forma concentrada. Mediante este articulo, puedes acceder y descargar series temporales de diferentes asset clases, para posteriormente gestionarlas en nuestra datalake, o de la forma independendiente necesaria.

{kind=link}