Según Wikipedia, se define un proceso estocástico como:

- En la teoría de la probabilidad, un proceso estocástico es un concepto matemático que sirve para representar magnitudes aleatorias que varían con el tiempo o para caracterizar una sucesión de variables aleatorias (estocásticas) que evolucionan en función de otra variable, generalmente el tiempo. Cada una de las variables aleatorias del proceso tiene su propia función de distribución de probabilidad y pueden o no estar correlacionadas entre sí. Cada variable o conjunto de variables sometidas a influencias o efectos aleatorios constituye un proceso estocástico.

Introducción Procesos Estocásticos

Después de haber profundizado en los artículos sobre la introducción a la volatilidad, es el momento de dar el siguiente paso y abordar los procesos estocásticos para traders cuantitativos.

Ejemplos de procesos estocásticos:

- Las sucesiones de números de una ruleta

- Los latidos de un corazón humano

- La próxima carta que repartirá un crupier de un casino

- La dirección que tomara un borracho.

Este artículo explora los fundamentos de los procesos estocásticos, desvelando cómo se usan para modelar fenómenos aleatorios en diversos ámbitos. Esta información ayudará a los lectores a comprender mejor esta temática.

Imaginemos que estamos apostando a qué dirección tomará un borracho en la próxima intersección

¿Procesos Estocásticos y un borracho?

Es una excelente pregunta. Si no fuera así, podríamos encontrar alguna forma de razonamiento que haría su movimiento más predecible. Sin embargo, en este caso, nos encontramos frente a la personificación de la aleatoriedad, fruto del licor y otras bebidas espirituosas.

Es imposible predecir su noble trayectoria, lo mismo ocurre en los mercados financieros. No se pueden predecir y no se pueden deducir las causas de su imposibilidad (según las leyes del entendimiento de Hayek), pero se presupone que son la suma de tres factores:

- Nueva información: puede aportar a los participantes del mercado una mayor perspectiva de la situación en la que se encuentran, ya que puede complementar la información que, en el momento de la valoración, era incompleta. Esto genera una mayor volatilidad en el mercado, generada por los participantes que intentan aprovechar esta información para realizar operaciones. La tendencia a largo plazo es la que sostiene los principios más sólidos. Esto puede tener un impacto significativo en el portafolio, afectando la valoración de los activos y el precio.

- Asimetría de la información: implica que los participantes nunca tienen toda la información disponible, salvo en casos diriamos ilegales. Esto hace que, a medida que se obtiene nueva información, las decisiones anteriores se revisen y se establezcan nuevos objetivos.

- Idea del evento de baja probabilidad y alto impacto: puede cambiar la situación de una forma inesperada, fue descrita con maestría por Nassin Taleb a través de la metáfora del pavo y acción de gracias. Esta analogía nos recuerda que, cuando la información se vuelve asimétrica, la coyuntura puede pasar de la calma a un caos temporal.

¿Qué es un Proceso Estocástico?

Podemos definir un proceso estocástico como el resultado de una acción que presenta, al menos, una variable totalmente aleatoria e impredecible.

Los procesos estocásticos representan un intento humano de matematizar fenómenos totalmente aleatorios o de un orden complejo no comprensible. Son una herramienta para estimar el impacto de una variable o múltiples variables aleatorias dentro de un modelo específico. A continuación, podemos clasificar algunos ejemplos como procesos estocásticos.

Ejemplo

- El payout de una apuesta deportiva es el monto de dinero que ganaríamos en caso de acertar y el monto que perderíamos en caso de una derrota. Es importante destacar que el resultado del evento deportivo es desconocido hasta que este ocurra. En este contexto, los resultados de los encuentros deportivos pueden ser considerados como procesos estocásticos.

- El próximo número de la lotería no tiene en cuenta los sorteos anteriores y su resultado está determinado únicamente por el azar. Por lo tanto, podemos considerar que los sorteos de la lotería son procesos estocásticos.

¿Qué es un Movimiento Browniano?

Dentro de los procesos estocásticos, en un entorno de tiempo discreto, donde todos los sucesos son independientes, y en el contexto del trading cuantitativo, donde se considera un factor fundamental de la valoración actual del activo, se sostiene que a corto plazo los mercados son aleatorios debido a ser procesos estocásticos. Esto se debe a que millones de participantes ajustan sus carteras mediante decisiones arbitrarias, lo que genera ruido y falta de orden comprensible. No obstante, a largo plazo, las valoraciones tienden a equilibrarse entre las sensatas y el precio del activo, generando el efecto péndulo.

Las particulas siguen movimientos brownianos

Un Movimiento Browniano es un sistema dinámico que sigue la ley de Markov, la cual establece que los resultados futuros no están influenciados por los resultados pasados. Es de destacar que en el cálculo del proceso estocástico, los resultados pasados sí tienen un papel importante.

Definiendo el movimiento browniano generalizado como: la aleatoriedad que suponen los precios a corto plazo más la suma de sus sesgos, se asume que la variación desde T a T+1, tiene dos componentes esenciales:

Formula

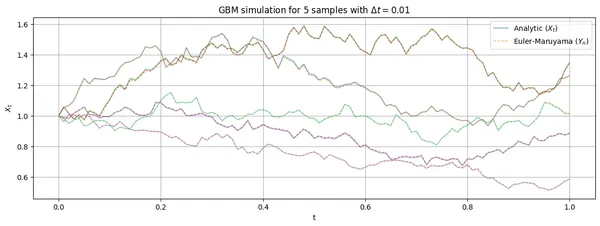

$$ dX_t=μX_t * dt + σX_t * dZ_t $$

Y hablando en lenguage humano, Movimiento Browniano = varianza complemento de difusión + media complemento determinístico

$$W_t \sim \mathcal{N}(0, t), \quad \mathbb{E}[W_t] = 0, \quad \text{Var}[W_t] = t$$

$$S_t = S_0 \exp\left(\left(\mu - \frac{\sigma^2}{2}\right)t + \sigma W_t\right)$$

Ejemplo

- El precio del aguacate en 3 meses partirá del precio actual, y la oferta y demanda se ajustarán en función de la información disponible en el momento de la evaluación. Debido a la imposibilidad de prever la información futura, resulta difícil estimar el precio futuro con certeza en el día de hoy.

- La cotizacion del S&P500: El precio de mañana, es absolutamente un misterio, cualquier evento puede modificar las valoraciones de los participantes, creando volatilidad.

Paseos Aleatorios y Procesos Estocásticos en el Mundo Real

En 1973, el profesor Burton Gordon Malkiel publicó su tratado filosófico involuntario “Un Paseo Aleatorio Por Wall Street”, el cual descubrió las vergüenzas de la industria y sostuvo la teoría de que los mercados son aleatorios. Para demostrar su teoría, Burton puso a un primate a hacer “stock picking” durante 14 años y descubrió que lograba una rentabilidad que superaba al 85% de los fondos y a los “top gestores USA” de aquel momento.

Este libro debería ser leído por todos aquellos que deseen romper sus esquemas mentales y entender mejor el mundo de las finanzas. Nadie está exento de cometer errores, ni siquiera el renombrado Warren Buffet y su socio, no exentos de extrañas operaciones en activos asiáticos. Aun así, incluso el análisis técnico más deficiente puede generar ganancias.

Esto se debe a que las finanzas no se basan en una ciencia exacta, sino en procesos estocásticos, información asimétrica y otros factores. El estilo de inversión no es sinónimo de rentabilidad, aunque hay muchos inversores que han obtenido resultados positivos con sus análisis, al igual que los apostadores que ganan en casinos eligiendo entre rojo o negro o en la lotería.

La rentabilidad está fuertemente influenciada por la suerte, por lo que la única manera de obtener una esperanza matemática positiva es operar consistentemente con esperanza matemática positiva. No hay otra clave fundamental. Cuantas más muestras tengamos, mejor, ya que, a pesar de que la distribución de los rendimientos de los activos financieros no sigue una distribución normal debido a su cola, al aumentar la muestra se reduce la varianza. Esto nos permite tener una mejor comprensión de los posibles resultados y reducir la incertidumbre asociada.

Por lo tanto, si nuestras operaciones tienen una esperanza matemática positiva y podemos mantenernos consistentes a lo largo del tiempo, superando cualquier racha negativa, podremos ser rentables a largo plazo. Un ejemplo que ilustra la aleatoriedad de los mercados es el caso del ratón Mr. Goxx, cuya configuración permitía a sus dueños elegir el activo y la dirección de las operaciones…

Procesos Estocásticos en Python

Con el fin de brindar una mejor comprensión de los conceptos que hemos estado discutiendo, vamos a ilustrar algunos ejemplos prácticos de procesos estocásticos utilizando Python.

Ejemplo 1

En este primer ejemplo, vamos a demostrar cómo el aumento del tamaño de la muestra tiende a reducir la varianza. En los casos en los que las muestras son mínimas, los resultados son completamente aleatorios. No obstante, a medida que aumentamos la cantidad de repeticiones del experimento, podemos observar cómo la distribución tiende a normalizarse.

Para explorar los procesos estocásticos, generamos secuencias brownianas con los parámetros por defecto durante un período de 2000 días, y las repetimos 5, 10, 20 y 500 veces. La variable “días” se refiere a la longitud del movimiento y, en el contexto financiero, representa una unidad temporal utilizada en el análisis.

import pandas as pd

from aleatory.processes import BrownianMotion

casos = [5,50,200,5000]

for d in casos:

brownian = BrownianMotion()

a = brownian.draw(n=2000, N=d, marginal=True, envelope=True)

a = brownian.draw(n=2000, N=d, marginal=False, envelope=True)Siendo:

Es importante no malinterpretar que a medida que aumenta la muestra, se obtiene una mayor seguridad en los modelos y una mayor predictibilidad de las variaciones de una cartera. Esta idea es totalmente equivocada, ya que los retornos pasados no garantizan los retornos futuros. El futuro es incierto y está por construirse. Cualquier evento inesperado puede tener consecuencias imprevistas. Existen eventos conocidos como cisnes negros, donde sucesos con probabilidades extremadamente bajas tienen un impacto que puede cambiar el mundo en el que vivimos. Estos eventos invalidan los modelos, ya que es imposible predecir el impacto de cada uno de ellos o hacer una atribución precisa del impacto de un evento en el mercado. Solo podemos hacer conjeturas basadas en fundamentos.

Los procesos estocásticos son el resultado de los cambios en los intereses y objetivos de los inversores en el mercado, lo cual puede llevar a reacciones exageradas ante nueva información conocida.

Los mercados son lugares donde la información desempeña un papel fundamental, y a menudo presentan asimetrías de información. La regulación en Estados Unidos condena y persigue a aquellos que operan en el mercado utilizando información no pública, incluso a sus familiares y personas cercanas. La forma en que los mercados funcionan se basa en la asimilación de nueva información de manera particular.

En los mercados, se produce una situación en la que nueva información que no era conocida previamente es revelada, sin importar cómo ocurra. Lo importante es que esta información surge después de tomar nuestra primera decisión de inversión, cuando éramos totalmente inconscientes de su existencia. Una vez que la información se hace pública, el mercado la asimila, lo que a menudo provoca una sobre reacción.

La sobre reacción ocurre debido a la falta de nueva información que facilite la toma de decisiones con respecto a la cartera en base a la información recién publicada. Con el tiempo, los operadores del mercado pueden mejorar sus métodos de valoración y estimar o descontar el impacto de la noticia en el precio. Es importante tener en cuenta que el término “descontar” se refiere a que la información se considera ya reflejada en el precio, ya sea agregando o disminuyendo su valor.

Este proceso se repite constantemente en el mercado, en la mente de sus participantes, generando volatilidad e incertidumbre de manera continua. La frase comúnmente utilizada de que “los retornos pasados no garantizan retornos futuros” refleja que lo que ocurrió en un momento determinado, en función de los objetivos e intereses de los participantes del mercado, no necesariamente se repetirá en el momento inmediatamente posterior a tu compra. Esto deja claro que no existen métodos perfectos de valoración o predicción, a menos que se conozca el futuro de antemano, lo cual es físicamente imposible en el momento actual.

Ejemplo 2

En esta ocasión, vamos a examinar los efectos de la volatilidad en los procesos estocásticos. Utilizando un movimiento browniano, podremos observar cómo la volatilidad afecta a los retornos.

Vamos a generar diferentes escenarios de volatilidad:

- Anormalmente baja (0.05)

- Volatilidad baja (0.5)

- Volatilidad Alta (2)

La variable “días” se refiere a la duración del movimiento, ya que en el ámbito financiero es necesario utilizar una unidad temporal y en este caso utilizamos días. El objetivo es observar el efecto de la volatilidad en función de los cambios en el periodo y la volatilidad. El periodo se refiere al número de repeticiones del bucle que se realiza.

from aleatory.processes import GBM

dias = [50,1000]

volatility = [0.05,0.5,2]

for d in dias:

for vol in volatility:

print('Volatilidad :',vol)

print('Period :', d)

brownian = GBM(drift=1.0, volatility=vol, initial=1.0, T=1.0, rng=None)

a = brownian.draw(n=500, N=d, marginal=True, envelope=True)Siendo GBM:

- Volatilidad : 0.5

- Period : 50

- Volatilidad : 2

- Period : 50

- Volatilidad : 0.5

- Period : 1000

- Volatilidad : 0.05

- Period : 1000

- Volatilidad : 2

- Period : 1000

Como dato curioso, podemos observar en el último caso, con una volatilidad alta (2) y un periodo de 1000, la presencia de valores extraordinariamente anormales (representados por las líneas roja y amarilla). Algunos podrían atribuir esto al “milagro” de Bitcoin u otras narrativas falsas. Sin embargo, la realidad es que estos valores son simplemente producto del azar y no hay una explicación clara para este fenómeno, más allá de…

- Los caminos de la realidad son complejos y no siempre pueden ser fácilmente comprendidos o simplificados con explicaciones mágicas.

- Es importante considerar el valor de bloque, el valor de energía y el valor computacional de manera más precisa y objetiva, en lugar de recurrir a simplificaciones poco fundamentadas.

- En el ámbito del conocimiento actual, es importante reconocer que existen límites en nuestra comprensión y que algunas cosas pueden resultar incomprensibles en este momento, pero eso no significa que sean imposibles de entender en el futuro a medida que avanza el método científico.

- Es fundamental ser conscientes de los sesgos y falacias narrativas que pueden distorsionar nuestra percepción de los eventos. No debemos caer en explicaciones simplistas y absurdas, como afirmar que el aumento en el precio del Dogecoin se debe a la compra del 1% de BTC por parte de Musk para vender cafés en Marte.

Con todos estos ejemplos, mi objetivo es demostrar el componente aleatorio o de azar que subyace en cualquier operación financiera, ya sea en mayor o menor grado, así como la imposibilidad de predecir con certeza los fenómenos y sus consecuencias.

Fundamentos filosóficos de los procesos estocásticos

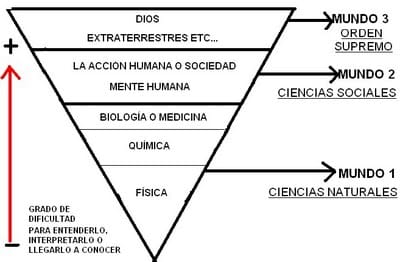

Según la hipótesis de los mundos de Hayek, un orden puede comprender y explicar órdenes más simples o menos complejos que él mismo. Sin embargo, nunca podría explicar su propio orden ni órdenes más complejos que él mismo.

Por ejemplo, la química estudia un orden más simple, como la física (la exposición de elementos a cambios físicos), y la biología o la medicina utilizan la química o la física para llegar a conclusiones.

A medida que ascendemos en la pirámide del conocimiento, mayor será la complejidad de su comprensión. La teoría de Hayek se valida en nuestro día a día, donde es IMPOSIBLE predecir con la misma exactitud que en ciencias de un orden inferior, como la física o la química, un orden superior como la mente humana y las acciones de las personas en busca de satisfacer sus necesidades.

Intentar comprender la mente humana desde nuestra propia mente es imposible. Mientras que en un estudio químico se pueden predecir los resultados con una precisión inimaginable, un estudio psicológico se adentra en un mundo de variables aleatorias. Se trata de un orden que, desde nuestra capacidad de comprensión, resulta imposible de entender.

Además, según el teorema de incompletitud de Gödel, ningún sistema axiomático puede demostrarse a sí mismo; solo puede ser demostrado por un sistema axiomático del cual el primer sistema citado sea un subconjunto.

Los mercados son el resultado de la acción humana, donde las personas toman decisiones que favorecen sus propios intereses a lo largo del tiempo. Como resultado, generan un orden que está a un nivel igual o superior a nuestro entendimiento. No solo debemos comprendernos a nosotros mismos, lo cual es imposible, sino también entender el conjunto de los mercados y su diversidad de intereses. No estamos diseñados para comprender las complejidades filosóficas del universo, sino para sobrevivir en un entorno hostil como la naturaleza.

Los procesos aleatorios son una forma de intentar matematizar un nivel de entendimiento que no podemos alcanzar con la mente humana. Nos sirven como “banco de pruebas” para buscar estrategias contra el mercado o verificar la robustez de nuestros modelos.

Resumen Procesos Estocásticos

Comprar en primera línea de playa no siempre tiene una esperanza matemática positiva.

Este artículo tiene como objetivo influir a través de los ejemplos presentados para adquirir una mentalidad estocástica. Una mentalidad preparada para comprender los procesos estocásticos y evitar la inclusión de emociones en la cadena de valor del proceso de inversión. Se busca trasladar los resultados obtenidos hacia simples anécdotas dentro de un proceso estocástico, donde el verdadero valor radica en aumentar continuamente la muestra. Los resultados a corto plazo son irrelevantes siempre y cuando se mantenga una esperanza matemática positiva. La gestión adecuada del riesgo y la eliminación de factores que puedan sabotear la operación, como los spreads en los brokers, son algunas de las claves importantes.

Recursos – Lecturas relevantes:

En este artículo de UnEspeculador.com ofrece un framework para modelar el mercado desde un punto de vista empírico y con lógica fundamental y factores sólidos.

Videos Recomendados sobre procesos estocásticos:

- Burton Malkiel hablando de random walks

- Burton Malkiel hablando sobre su punto de vista actual

- Resumen Random Walk Down Wall Street

- Video sobre la teoria del pendulo

- Visualizacion Paseos Aleatorios en 3D

- Video sobre hamster trader

- Taleb vs correlation

- Taleb contra las metricas

- Taleb para cristianos, Por que la correlacion esta sesgada

- Huerta De Soto – Teoria de los mundos 1 y 2

- Huerta De Soto – Teoria de los mundos 3

{kind=link}